欢迎访问!今天是:2025年 12月 15日

【审计小知识】国有企业经济责任审计

发布日期:2021-07-22 |

发布人:admin |

字体: 大

中

小

经济责任审计是国有企业内部审计的重要一项,无论是在保护企业财产的安全完整、保值增值方面,还是在健全领导干部的监督管理、促进廉政建设方面,都发挥了其他审计无法替代的作用。下文以经济责任审计评价指标、重要业务领域负面行为及审计发现问题容错机制为重点,简要剖析如何开展国有企业经济责任审计。

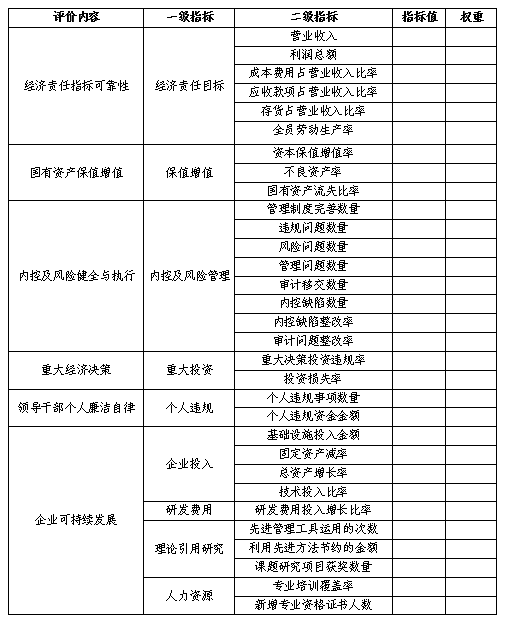

一、经济责任审计评价指标体系

以经济责任审计增值、全面提升审计质量与效能为目标,以重大风险与高级管理层的需求为导向,将“精准管理+提升效益”贯穿审计工作始终,按照精细化原则构建切实可行、综合全面的审计评价体系,如下表(指标、权重视单位性质决定)。

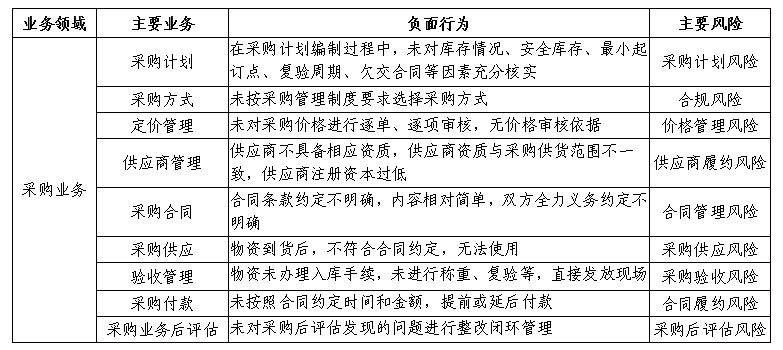

二、重要业务负面行为清单

以风险为导向,针对高风险、重点业务领域建立“负面行为清单”,使审计评价方法科学可行,客观评价领导干部人员经济责任履行情况,综合得出可以客观量化的数值评价结果,确定审计结论。下表列举了采购业务的负面行为及主要风险。

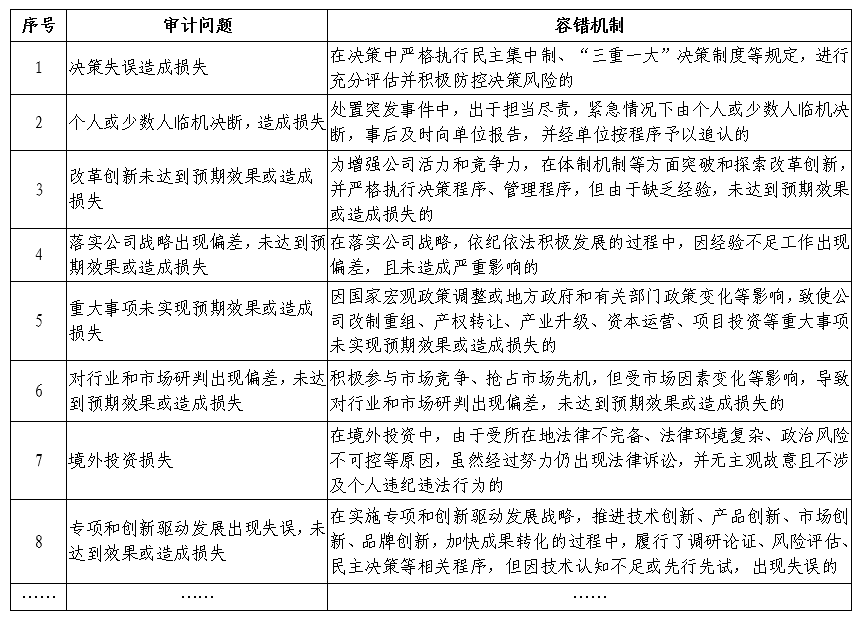

三、审计容错纠错应用

为将审计容错纠错机制落到实处,针对发展中出现的不同问题,综合考虑问题发生的背景原因、动机态度、客观条件、程序方法、政策依据、性质程度、后果影响及挽回损失等情况,对领导干部的失误错误进行综合分析、准确研判、妥善处理,建立容错机制,如下表。

注:摘抄自《中国内部审计》2021年第6期